Na semana anterior esta coluna se debateu acerca do noticiário avassalador da questão das contas públicas, especificamente o resultado primário do governo federal. O debate foi se as contas estão ou não fora do controle?

O déficit será de 0,25% que o governo prevê, intervalo máximo da sua meta para esse ano, ou será de 0,70% como o mercado “adivinho” precificou.

Caro leitor, toda a discussão da semana foi propositadamente provocada pela esta coluna para agora dizer que foi uma discussão inócua e ineficaz porque ela não resolve o problema fiscal do Brasil, ela não resolve o aumento sistemático da dívida pública em relação ao PIB, para ser mais crivo ela pode resolver menos do que 10% destes problemas.

E os outros 90%? Quem resolve apenas 10% dos problemas e deixa os 90% sem solução? Resposta: os analistas financeiros, os políticos, os analistas econômicos e jornalistas econômicos. Todos os que defendem o rentismo, política que favorece os detentores de riquezas financeiras, contrapondo os produtores reais da economia e a sociedade em geral.

Vamos lá. Que foi dito aqui é de que o resultado que importa para as contas do governo, que afeta diretamente no crescimento da dívida pública em relação ao PIB, é o déficit nominal, o déficit primário mais os juros pagos aos detentores de títulos da dívida pública.

Opa, parece que aí começam as respostas para quem interessa controlar apenas 10% do problema das contas do governo. Quem detém os títulos da dívida pública não tem interesse que essa dívida cresça, pois, corre-se o risco do governo ficar inadimplente, segundo teoria econômica, que essa coluna discorda prontamente, assunto para o futuro, em consequência não receber o seu valor aplicado e de ver as suas aplicações serem remuneradas com taxas de juros menores. Portanto, exige do governo o maior superávit primário possível para pagar as despesas financeiras para eles e simultaneamente não aumentar a dívida pública, reduzindo despesas com educação, saúde, benefícios e investimentos públicos, como por exemplo investimentos em infraestrutura.

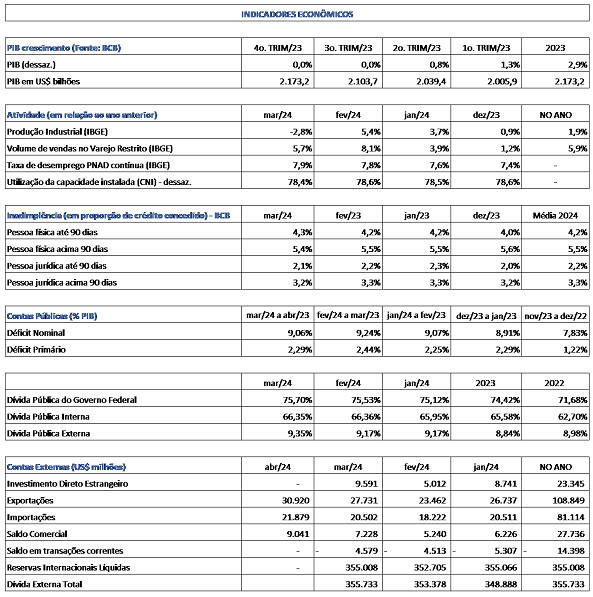

Os juros pagos em abril foram de R$ 76 bilhões, contra um superávit primário de R$ 7 bilhões, mais de 10 vezes. Os juros pagos acumulados no ano de 2024, até abril, foram de R$ 286 bilhões, contra superávit primário de R$ 61 bilhões, ou seja, quase 5 vezes. E os juros pagos em 12 meses foram de R$ 776 bilhões, que correspondeu 7% do PIB.

Voltando para o início do artigo a coluna indaga, o que são déficits de 0,25% e 0,70% do PIB contra um pagamento de juros da ordem de 7% do PIB?

Se não se combater essas taxas de juros exorbitantes, a maior do planeta, e não priorizar o crescimento da economia real, a dívida interna em relação ao PIB se elevará cada vez mais. Portanto da importância da política governamental que tenha como objetivos crescimento da economia, aumento do emprego, redução da inflação e a redução das taxas de juros.

Em tempo, em artigo no jornal Folha de São de Paulo no dia 28 de maio de 2024, do professor Gilberto Maringoni e economista David Deccache, com o nome ‘’O arcabouço ou a vida”, escrevendo sobre a tragédia do Rio Grande do Sul, O arcabouço ou a vida – 28/05/2024 – Opinião – Folha (uol.com.br), colabora com as discussões que esta coluna tem se aventurado nas últimas semanas, eles abrem o artigo assim:

“A tragédia do Rio Grande do Sul não é tragédia localizada. É tragédia sistêmica de um país submetido por mais de três décadas a políticas de desmonte do Estado, de privatizações de empresas estratégicas, de disseminação da falácia de que o desenvolvimento pode ser conduzido pelo mercado, de que regras ambientais restringem o agronegócio, de que códigos reguladores são travas à modernização, de que a infraestrutura e decisões de investimento podem ficar nas mãos de oligopólios cujas sedes estão fora do país e de que a política atrapalha decisões que deveriam ser tomadas com base em critérios puramente técnicos”.

E finalizam assim:

“Planos ousados de investimentos por parte do poder público são incompatíveis com medidas do arcabouço fiscal, tão ao gosto da Faria Lima. Não é à toa que, ao mesmo tempo em que se anunciam verbas extraordinárias para o Sul, vozes do financismo multiplicam-se em editoriais, entrevistas e lobbies, alardeando o pior dos mundos caso a “gastança” não seja contida”.

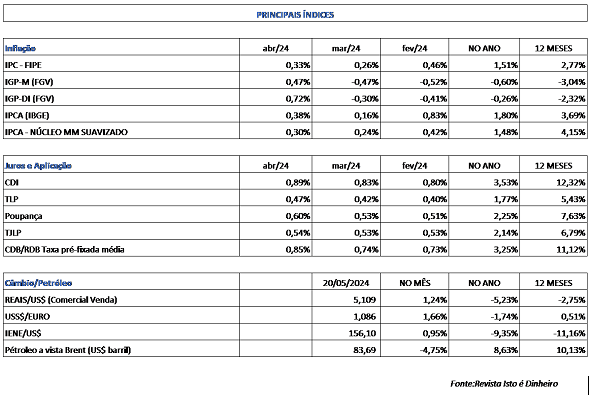

E a economia real continua dando sinais de vitalidade, o IPCA-15, indicador prévio de inflação oficial, foi de 0,44% no mês de maio, acumulado em 12 meses 3,70%, menor do que os 3,77% acumulados em 12 meses até abril. E não para por aí, a taxa de desemprego, calculado no trimestre finalizado em abril de 2024 foi de 7,5%, contra 8,5% do mesmo período do ano anterior. São ainda 7,5 milhões de desempregados no Brasil.

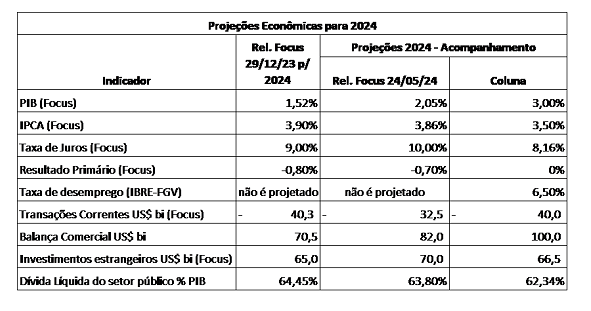

As projeções realizadas no relatório Focus divulgado no dia 24 de maio trouxeram variações em relação à semana anterior. Para o PIB de 2024, permaneceu em 2,05%, houve manutenção das previsões para os anos de 2025, 2026 e 2027 em 2%. Já para a inflação, a previsão de 2024 aumentou de 3,80% para 3,86%; 2025 aumentou de 3,74% para 3,75%, 2026 aumentou de 3,50% para 3,58% e 2027 manteve-se a projeção de 3,50%.

As projeções da Taxa Selic não sofreram alterações, 2024 permaneceu em 10,0%, 2025, 2026 e 2027 mantiveram-se 9,00%. Com as previsões da Selic e o aumento da previsão da inflação para os próximos 12 meses de 3,64% para 3,65%, a taxa de juros reais da economia, calculada pela coluna reduziu para 6,06% ao ano. A taxa prevista para o final do ano, com Selic em torno de 10,00%, equivalerá taxa de juros reais de 6,28%, ainda acima da taxa de juros reais neutra divulgada pelo Banco Central que é de 4,5%. Portanto essa é a tendência das taxas de juros reais do Brasil.

Quando se analisa a curva de juros do Brasil para os próximos anos, o mercado reduziu um pouco as suas previsões: janeiro de 2025 em 10,39%; janeiro de 2026 em 10,745%; janeiro de 2027 em 11,08%; janeiro de 2028 em 11,38%; janeiro de 2029 em 11,57% e janeiro de 2034 em 11,83% (Cotações – Juros Futuros – Ferramentas | InfoMoney), os juros reais inclusos nessas taxas são de 6,99% ao ano. Já as taxas dos títulos dos Estados Unidos negociadas para 2 anos são de 4,966% e para 10 anos são de 4,568% ao ano, apresentando aumento em relação à semana anterior.

Ainda pelo relatório Focus as previsões do resultado primários foram, 2024 de -0,70% do PIB, 2025 de -0,63%, 2026 de -0,50% e 2027 de -0,35%.

Abaixo, a tabela das projeções dos indicadores econômicos para 2024 com a atualização do Relatório Focus e a manutenção das previsões da coluna.

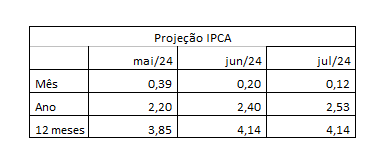

Abaixo quadro de projeção do IPCA para os próximos 3 meses, conforme relatório FOCUS para eventuais cálculos de projeções.

Abaixo para efeito de consultas, a coluna divulga o quadro de indicadores econômicos e índices.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.