Como é sabido, em 2024 comemora-se o aniversário do Plano Real que combateu definitivamente o processo de hiperinflação do Brasil. Comemoramos 30 anos do plano que deixou para trás o processo inflacionário que iniciou nos anos 60 e culminou nos anos 80/90.

O plano foi extremamente eficiente no seu propósito que era exterminar a inflação, com uma engenharia econômica brilhante conseguiu atingir o objetivo, depois de outros planos serem tentados: Plano Cruzado, Plano Bresser e Plano Collor sem sucesso.

Não obstante o sucesso do Plano Real no combate à inflação, o plano deu origem a alguns problemas crônicos para a economia brasileira que até hoje nos afetam. O primeiro foi a prática de altas taxas de juros reais e o segundo foi a manipulação do câmbio resultando na desindustrialização atual.

Por muitos anos a taxa de câmbio valorizada teve a finalidade de segurar a inflação, já que facilitava a importação de produtos e serviços a um preço menor. A consequência foi a redução da exportação de produtos industriais e o aumento da importação de produtos industriais que poderiam ser produzidos aqui, porém, ficava mais barato importar com a taxa de câmbio praticada, real valorizado. A economia brasileira tornou-se em um grande “fazendão”, exportadores de produtos primários e importadores de produtos industrializados. A indústria que participava com 40% do PIB, hoje participa com um pouco mais de 10%, um total processo de desindustrialização.

Quanto à taxa de juros, recentemente o professor Carlos Alberto Di Augustini, da FGV, elaborou um cálculo de rentabilidade da renda fixa no Brasil no período de julho de 1994 a abril de 2024, ou seja, desde o início do Plano Real, praticamente 30 anos.

A primeira constatação é de arrepiar o setor produtivo do Brasil, enquanto a inflação no período foi de 704%, o rendimento dos investimentos realizados em renda fixa foi de 7.927%, isso mesmo, 11,26 vezes a inflação do período, 900% de juros reais no período.

O efeito do câmbio trouxe a desindustrialização, e o efeito dos juros altos trouxe a financeirização da economia brasileira.

Em resumo no período de 30 anos, o índice de renda fixa (CDI) teve rentabilidade real de 8% ao ano; o IBOVESPA teve de 5% ao ano e a velha caderneta de poupança rentabilidade de 3% ao ano.

Passados 30 anos, corrigimos o erro da taxa de câmbio, hoje mais competitiva para os produtos industriais brasileiros, balança comercial com superávit anual de US$ 100 bi, o governo lançou plano de reindustrialização, NIB, Nova Indústria Brasil. Porém, não corrigimos as altas taxas de juros.

No dia 19 de junho, na última reunião do COPOM, o Banco Central do Brasil manteve a taxa de juros em 10,50%, portanto, interrompendo a série de quedas das últimas reuniões.

A explicação dada é de o Banco Central está de olho na inflação de 2025 e 2026 retratadas nas projeções do mercado financeiro (conforme abaixo). Não se pode dar seriedade a essas projeções, aumenta a taxa de juros de 2024 e 2025 e reduz a inflação dos próximos 12 meses, endossando a previsão do mercado financeiro, ou talvez obedecendo o mercado, o Banco Central manteve a taxa de juros porque está preocupado com a inflação de 2025 e 2026. É ou não é hilário, para não dizer tendencioso?

Se de um lado o Banco Central manteve a taxa de juros, por outro lado, o mercado financeiro, através do relatório FOCUS de 14 de junho (conforme abaixo), reduz a inflação para os próximos 12 meses de 3,63% para 3,61%. Mantido a atual taxa de juros de 10,50%, teremos nos próximos 12 meses uma taxa de juros real da ordem de 6,7% ao ano, próximo da média calculada nos últimos 30 anos pelo professor Carlos Alberto. Esta taxa de juros inibe os investimentos na produção real, pois os projetos devem render muito mais do que essa taxa, talvez 3 vezes mais.

O empresário hoje pode aplicar os seus recursos financeiros em um ativo de renda fixa e obter quase 7% de juros reais sem nenhum risco de perda, zero risco, zero problema. Se ele optar por aplicar os seus recursos na produção real, que é o seu instinto natural, o projeto do seu investimento precisa ter uma rentabilidade maior do que a renda fixa, tem que embutir uma rentabilidade adicional pelo risco que o empresário enfrentará, risco macroeconômico, político, social, ambiental, de gestão e de legislação, de no mínimo 3 vezes mais, o que daria, 18% ao ano aproximadamente.

Analisando os balanços das maiores empresas brasileiras, poucas tem rentabilidade sobre o seu ativo de 20%, exceto, os bancos. Que coincidência!

Não se pode imaginar taxas de juros no Brasil maior do que 2% ou 3%, no mundo todo ela gira em torno de 1%, onde os bancos têm rentabilidade próximal as maiores empresas. Outra coincidência!

Por fim, não se pode aceitar no discurso da grande mídia que o governo não pode criticar o Banco Central. Ele pode e deve criticar, a coluna só lamenta do porquê os empresários se omitem tanto nessa questão. Precisamos mais de empresários como José de Alencar (COTEMINAS) e Abílio Diniz.

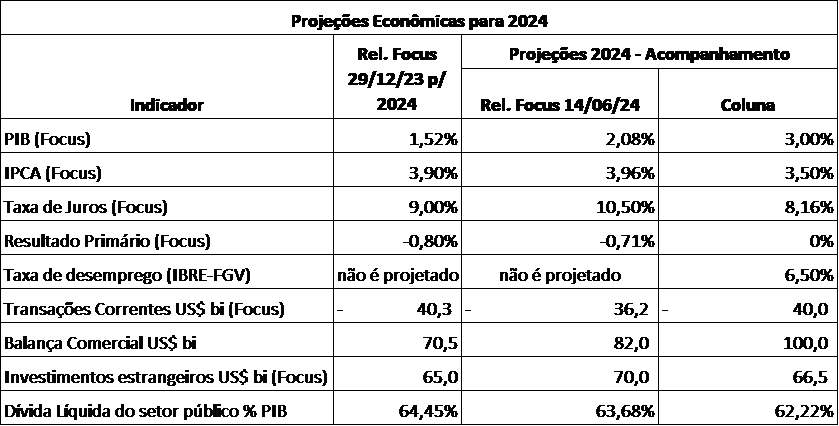

As projeções realizadas no relatório Focus divulgado no dia 14 de junho trouxeram variações em relação à semana anterior. Para o PIB de 2024, houve uma redução de 2,09% para 2,08% e manutenção das previsões para os anos de 2025, 2026 e 2027 em 2%. Já para a inflação, a previsão de 2024 aumentou de 3,90% para 3,96%; 2025 aumentou de 3,78% para 3,80%, 2026 manteve-se em 3,60% e 2027 manteve-se a projeção de 3,50%.

As projeções da Taxa Selic também sofreram alterações, 2024 aumentou de 10,25% para 10,50%, 2025 aumentou de 9,25% para 9,50%, 2026 e 2027 mantiveram-se 9,00%. Com as previsões da Selic e a redução da previsão da inflação para os próximos 12 meses de 3,63% para 3,61%, a taxa de juros reais da economia, calculada pela coluna aumentou para 6,45% ao ano, bem acima da taxa de juros reais neutra divulgada pelo Banco Central que é de 4,5%. Portanto essa é a tendência das taxas de juros reais do Brasil. O mercado continua pela 3ª. semana consecutiva, projetando aumento nas taxas de juros 2024 e 2025, enquanto prevê queda na inflação para os próximos 12 meses. Incompreensível!

Quando se analisa a curva de juros do Brasil para os próximos anos, o mercado elevou as suas previsões: janeiro de 2025 em 10,67%; janeiro de 2026 em 11,285%; janeiro de 2027 em 11,61%; janeiro de 2028 em 11,835%; janeiro de 2029 em 11,955% e janeiro de 2034 em 12,07% (Cotações – Juros Futuros – Ferramentas | InfoMoney), os juros reais inclusos nessas taxas são de 7,43% ao ano. Já as taxas dos títulos dos Estados Unidos negociadas para 2 anos são de 4,786% e para 10 anos são de 4,298% ao ano, apresentando redução em relação à semana anterior.

Ainda pelo relatório Focus as previsões do resultado primários foram, 2024 de -0,71% do PIB, 2025 de -0,60%, 2026 de -0,50% e 2027 de -0,50%.

Marcos Freitas Pereira

Natural de São Paulo, acumula mais de 40 anos de experiência no mercado. Doutorando em Turismo, Mestre em Finanças e economista. Fundador e atual sócio da AM Investimentos e Participações que investe em clínicas médicas, turismo, gastronomia e lazer e entretenimento. Foi também fundador da WAM Brasil maior comercializadora de multipropriedade turismo imobiliário do mundo.

_______

LEITORES ESTRATÉGICOS

Participem do canal STG NEWS – o portal de notícias sobre estratégia, negócios e carreira da Região Centro-Oeste: https://x.gd/O20wi