Por Murilo Résio de Castro

A industrialização no Brasil foi construída por meio de políticas industriais baseadas na substituição de produtos importados. Como atrativos ofereceu um mercado consumidor interno de porte continental, incentivos fiscais e protecionismo.

O modelo de políticas industriais fora moldado nas décadas de 50 a 70. Nos anos entre 1971-73, o Produto Interno Bruto (PIB) teve taxas de crescimento de 11,4%, 11,9% e 13,9%, respectivamente.

Esse “milagre econômico” foi decorrente de um ajuste na política econômica que, avaliando a consolidação do parque industrial brasileiro, entendeu que ele estava maduro o suficiente para iniciar nova estratégia de diversificar a pauta de exportações com ênfase nos produtos de maior valor agregado.

Então o Brasil começa a exportação de manufaturados, serviços e capitais para a América Latina, África e Oriente Médio, mantendo as exportações de café, soja, milho e minério de ferro para Estados Unidos, Europa e Japão. Segundo dados do Governo brasileiro, sua participação no comércio mundial passa de 0,88%, em 1967-68, para 1,2% em 1972-73.

Um arcabouço de medidas é implementado para sustentar seu regime de export-led growth (ELG – modelo em que as exportações impulsionam o crescimento econômico) tais como: ajustes frequentes na taxa de câmbio para refletir descompassos entre a inflação interna e a externa; programas de incentivos fiscais federais; programas de financiamento à produção para exportação; e captação de investimento externo.

Esse regime econômico sofreu duro golpe em 1974 com o aumento dos preços do petróleo que quadruplicaram e fizeram o valor das importações brasileiras dobrarem (o Brasil produzia apenas 20% do petróleo que consumia), além de retirar a competitividade de sua indústria nacional.

Na sequência, o endividamento externo, a hiperinflação, os sucessivos fracassos dos planos econômicos da década de 80, finalizando no início da década de 90 com a reabertura do mercado para a importação de produtos e a implantação do Plano Real, que introduziu a paridade cambial, comprometeram o avanço da industrialização e evidenciaram a desvantagem concorrencial da indústria brasileira no cenário mundial, inclusive para atender o próprio mercado interno.

As diferenças de preços e de qualidade em relação aos produtos importados obrigaram as indústrias a adaptarem suas estruturas produtivas, racionalizando suas operações. Houve uma reorganização da produção e do trabalho, inspirada em grande parte pelo modelo japonês de gestão, surgindo as células de produção, o controle de processos, os programas de melhoria contínua e a terceirização.

Estas medidas foram adotadas para ganhar mais eficiência, melhorar a qualidade dos produtos e reduzir custos para competir em preço com os produtos importados, com foco no mercado interno.

Goiás seguiu o mesmo caminho. Em 1958 promulgou a Lei Estadual nº 2.000 que concedeu isenção de todos os impostos estaduais às indústrias novas de produtos sem similares em seu território, pelo prazo de oito anos, sucedida ao longo das décadas por novas leis de incentivos fiscais e subsídios financeiros para atrair investimento em indústrias para seu território.

Por estes motivos, hoje a estrutura industrial brasileira e goiana, ainda que possua lacunas, é bastante diversificada, mas fortemente concentrada na exploração de capacitações fabris estrito senso, com baixa propensão relativa para inovar, para desenvolver novos produtos, marcas, sistemas internacionais de distribuição, dependente de incentivos fiscais, taxação de produtos importados, juros subsidiados e investimentos externos, e com foco no mercado interno.

Com objetivo de aumentar a eficiência da estrutura produtiva, a capacidade de inovação das empresas brasileiras e expandir as exportações, em 2004 o Governo Federal lançou a Política Industrial, Tecnológica e de Comércio Exterior (“PITCE”) com três linhas de ação: inovação e desenvolvimento tecnológico; inserção externa e modernização industrial; e capacidade e escala produtiva.

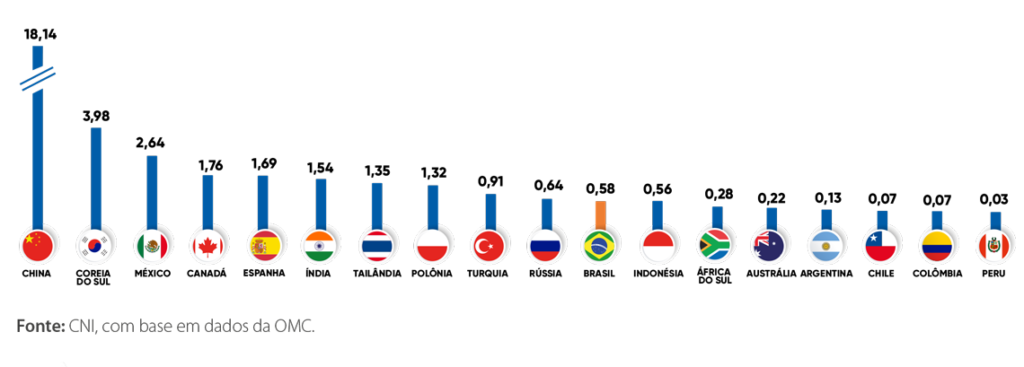

A PITCE trouxe avanços, contudo ao analisar o gráfico apresentado pela Confederação Nacional das Indústrias (“CNI”) em 2015, a participação do Brasil nas exportações mundiais de manufaturados caiu de 0,82% em 2005 para 0,58% em 2015.

Gráfico 1: Participação do Brasil nas exportações mundiais de produtos manufaturados (%)

No gráfico 1 acima podemos notar o protagonismo do crescimento da China e da Coréia do Sul ao longo dos anos com a participação nas exportações mundiais. Sendo países em desenvolvimento, como o Brasil, elas também adotaram políticas industriais semelhantes à brasileira, contudo com uma execução com enfoque em cathing up tecnológico, ou seja, convergindo na direção de modelos econômicos mais desenvolvidos.

A China vem reduzindo o seu gap tecnológico industrial em fases. Primeiro criou alicerces para seu desenvolvimento em Ciência & Tecnologia (“C&T”), através de um Sistema Nacional de Inovação para absorção e geração de conhecimento próprio, investimento em Institutos de Pesquisa e Desenvolvimento público e privado. Depois, atrelou sua política industrial na atração de investimentos externos condicionada à transferência de know-how tecnológico.

Enquanto as políticas industriais brasileiras não exigiam contrapartidas de transferências de conhecimento tecnológico para “entregar” seu mercado consumidor interno, a China conseguiu impor sua estratégia de transferência de conhecimento tecnológico para a instalação de indústrias estrangeiras em seu território, por meio do modelo de joint ventures.

A Coréia do Sul adotou um modelo de financiamento interno em alta tecnologia combinado ao regime de export-led growth (ELG). A proteção do mercado interno só é garantida com o comprometimento com as exportações. Para isso, adotou medidas de ajustes de taxas cambiais, incentivos fiscais e programas de fomento à exportação. Política esta semelhante à adotada pelo Brasil no início da década de 70, contudo em outro contexto econômico.

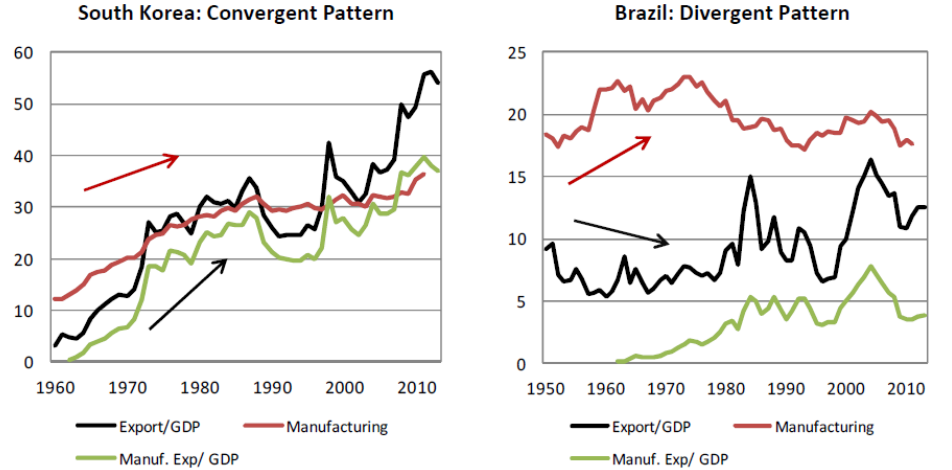

Ao conectar seu parque fabril nas cadeias globais de fornecimento, as indústrias sul-coreanas ficaram mais competitivas e aumentaram sua participação nas exportações mundiais, ao contrário do Brasil que manteve seu foco no mercado interno.

Gráfico 2: Comparação das participações de manufaturados na exportação e no PIB

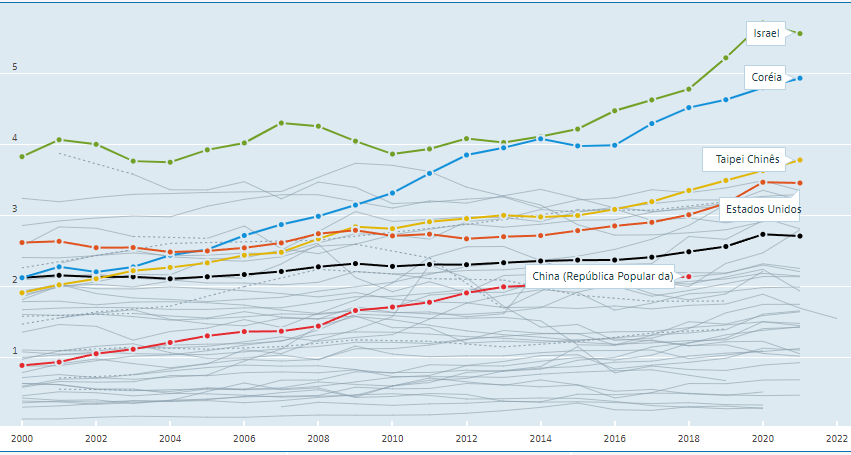

Os investimentos em Pesquisa e Desenvolvimento (P&D) são parte importante na estratégia de cathing up tecnológico e, consequentemente, nas políticas industriais. O Brasil investe 1,21% do PIB em P&D, enquanto a China 2,23%, a Coréia 4,64% e a média dos países da OCDE (Organização para Cooperação E Desenvolvimento Econômico) 2,4%.

Gráfico 3: Gasto interno bruto em P&D

Relatório recente (09/2022) do Ministério da Ciência, Tecnologia e Inovação (MTCI) mostrou que na distribuição percentual de recursos dos governos estaduais, o Estado que mais investiu na área foi São Paulo, seguido pelo Rio de Janeiro e Paraná. E os estados com menores índices para Pesquisa e Desenvolvimento (P&D) e Ciência e Tecnologia (C&T) foram Tocantins, Rondônia e Acre.

As indústrias goianas necessitam dar o próximo passo em seu desenvolvimento. Colocar a inovação no centro de sua estratégia é mais do que pensar em seu próprio crescimento. Trata-se de uma questão de sobrevivência nesse mercado cada vez mais tecnológico e globalizado. E para terem sucesso, o Governo do Estado precisará atuar como parceiro viabilizador de políticas industriais modernas e conectadas à cadeia global de fornecimento.

Como colocar a inovação no centro, não só da política industrial, mas também nas estratégias de desenvolvimento da indústria, do comércio e do serviço, são os pontos que abordaremos nos próximos artigos e também nas atividades que serão desenvolvidas pela recém-criada Câmara de M&A e Investimentos da ACIEG.

⠀⠀⠀⠀⠀⠀⠀⠀

Murilo Résio de Castro

Advogado, consultor e escritor, pós graduado em Direito Empresarial e mestre em Direito Tributário pela FGV-SP. Foi executivo em grandes empresas como Hypermarcas, J.Macêdo e Cimed. Sócio da Braga Fujioka, Porto e Barbosa Advogados em Goiânia e Presidente da Câmara de M&A e Investimentos da ACIEG.